抖音科技贷款怎么申请(抖音科技贷款怎么申请的)

当下线下获客模式正在悄然变化。

消金界发现,疫情期间,线下获客衍生出一种新型获客模式——通过朋友圈、抖音、西瓜视频等进行广告投放,用户点击后,将其引流到线下中介公司,再由中介公司推荐相应贷款产品。

在此之前,包括兴业消金、哈银消金等在内的持牌机构,都是与线下中介合作,推广其大额贷款业务。

业内人士表示,这种获客模式是个“不错的创新”。然而在这背后,也暗含着政策风险。

通过朋友圈获客,中介收取1-2%“审核费”

近日,消金界在微信朋友圈发现了不少大额贷款的广告。

比如,在一则“光大国信”的贷款广告中,点击发现,公司运营主体为“黑龙江龙商小额贷款有限公司”(以下简称“龙商小贷”),平台可提供最高额度50万元的大额贷款。

根据企查查信息,龙商小贷成立于2011年9月,注册资本1亿元,公司实际控制人与最终受益人王洪丽;大股东哈尔滨雅东投融网络科技有限公司,持股比例38%。

除了大股东之外,其他三大股东均有股权冻结或被执行信息。

公开信息显示,龙商小贷于2017年取得黑龙江省金融办审批的网络小额贷款业务相应执照及资质。

依靠这块牌照,龙商小贷便做起了“牌照挂靠”的生意。

在具体的操作上,龙商小贷通过朋友圈等平台投放广告,为线下中介公司进行导流,再由中介公司为客户推荐适合的产品。

比如,消金界在填写相关姓名和电话信息之后,立刻有中介公司电话回访、资料审批,并推荐相应的贷款产品、邀约进行上门面谈。

某中介向消金界表示,他们和银行“联合办公”,并要向银行等金融机构缴纳一定比例的保证金,同时要向客户收取1-2%的“审核费”或“服务费”。

消金界发现,除了牌照挂靠之外,龙商小贷还提供包括信贷系统/贷超系统输出、三方数据、央行征信、三方支付、司法仲裁、不良资产处置等一条龙服务。

也就是说,除了自己不经营放贷业务,公司业务范围涵盖贷前、贷中、贷后等整个生态链。

这或许是受“借呗+”的运营模式的启发——此前媒体报道,支付宝针对部分借呗用户开通了借呗+服务。在广州、杭州、南京、成都等城市,提供最长期限24个月、最高额度30万元的线下大额贷款,放款方为银行、消费金融公司,用户需要线下面签。

而在朋友圈的大额贷款广告中,本身龙商小贷这类平台就充当了助贷角色,再通过中介公司推荐贷款产品,无形之中又多了一道风险。

抖音转化率4%,背后暗含政策风险

疫情之下,小贷公司利润下滑。

此前新京报梳理发现,2020年第一季度,新三板27家小贷公司中,有18家小贷公司期间净利润出现下滑,占比达66.67%。

对于不少没有实际业务的小贷公司来说,通道业务已经成为唯一的出路。

对于一些并不具备贷款资质的中介公司,挂靠到持有牌照的公司,并按照放款金额的一定比例支付对方通道费。如果小贷公司提供纯导流服务,则一次性收费X万元(想知道具体金额,请关注“消金界”,后台回复“牌照挂靠”)。

消金界发现,龙商小贷、宝升小贷等平台都在提供类似服务。

除了微信朋友圈,抖音、西瓜视频等平台也被这些贷款广告所攻占。

一位负责抖音广告投放的人士向消金界表示,大额贷款在头条的投放量非常大,转化率已达到4%。相较而言,小额贷款的平均转化率在6%左右。

然而,这一模式的背后却隐藏着政策风险。

事实上,“牌照挂靠”的买卖一直游走在监管的灰色地带。来自小贷协会的人士向消金界表示,近期监管正在严查小贷公司牌照挂靠业务。

这其中最大的风险,就来自于助贷机构的资质风险。

首先,不管是微信朋友圈还是抖音投放广告,都对贷款类广告做出了明确要求,必须具备相应的小额贷款许可证。

监管政策也一直在收紧。早在2019年7月,消金界曾独家报道,多家支付机构接相关监管部门通知,全国范围整顿支付市场,要求其禁止为无证从事互联网小贷业务以及非法交易平台提供支付通道。

2019年10月21日,我国开始实施《关于办理非法放贷刑事案件若干问题的意见》。明确将非法放贷行为定性为非法经营罪,没有放款资质或借小额贷款公司通道放款,可能涉嫌非法经营罪和套路贷。

此外,中介公司帮助客户包装资料的现象也时有发生。

消金界发现,早在2014年。孙某就以采购原材料的名义在兴业银行贷款3600万元,并与龙商小贷签订了贷款居间合同,龙商小贷接受委托、为孙某办理贷款事宜,最终收取了总贷款额的3%、108万元的居间服务费。

然而,孙某的贷款却发生了逾期。事实证明,他所提供的贷款材料系虚假的,其贷款资金未用于购买原材料,而是用于偿还小额贷款公司的欠款。

除了包装资料,中介公司违规收取服务费、砍头息,早就使不少持牌机构吃了亏。比如,前述中介公司收取1-2%的服务费,就存在违规嫌疑。

另一方面,“牌照挂靠”的风险来自于走账风险。

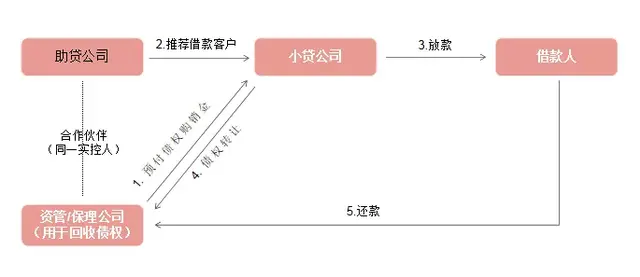

消金界发现,在实际操作中,小贷公司通过“债转模式”来进行运作。小贷机构放款成功后,生成债转协议及债权转让通知书,由资管公司进行债权回收。

一般说来,如果小贷公司提供纯导流服务,由资方和客户签合同,则属于正常走帐;一旦小贷公司和金融机构联合贷款,背后的资金流规划就成了重点关注的问题,不管是客户直接付还是通过资方再分账,都存在一定的监管风险。

当下与线上获客相比,线下大额贷款面临更严重的流量见顶危机。此前哈银消金曾推出贷款“拼团打折”;招联、杭银消金等持牌机构也在学习信用卡模式,通过赠送利率优惠券、现金等方式,激励客户转介绍。

业内人士表示,通过朋友圈、抖音等线上渠道进行线下引流,是个不错的创新。但是与此同时,牌照挂靠背后的风险,也值得业内人士注意。

以上就是小编带来的抖音科技贷款怎么申请的全部内容,希望能够帮助到大家,更多抖音操作运营内容,请关注鼎品软件。