泰康抖音投保如何退(抖音泰康在线保险怎么取消)

近期,一位保险消费者卢先生(化名)反映称,其在浏览悟空保广告时被“自动投保”,并由微信支付扣款当月保费285.99元。

21世纪经济报道保险课题组注意到,消费者类似的反馈时有出现,大多指向在不知情的情况下“被购买”保险并扣款。

那么,这种“被购买”保险究竟算不算违规?“首月1元”保险是不是“套路保”?“不小心”投保可以退保吗?

“首月1元”保险是怎么回事?根据卢先生提供的账单,他于6月19日支付了悟空保当月保费285.99元。但据他所言,自己并未在悟空保上购买过任何保险产品,对于扣费感到莫名其妙。

卢先生遂致电悟空保客服。悟空保客服回应称,该保险产品并非是消费者所称的“自动投保”,而是确由消费者本人投保,消费者所称不知情的原因,可能为消费者浏览广告时“不小心”点进了投保界面。

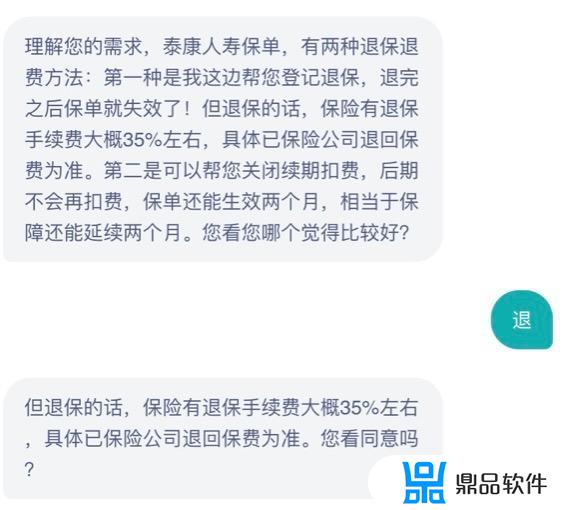

随后,卢先生申请退保。但悟空保客服表示,退保需扣除35%退保费,剩余款项1-3个工作日退回。由于该扣费项目是自动续费,退保后从次月起将不再收费。

卢先生提供的凭证显示,他购买的保险产品为“悟空全民医保康享版”,由泰康人寿承保。在悟空保中,该产品的销售界面上“首月1元”、“400万医疗保障”、“住院治疗费用全报销,疾病意外都能保”这样的宣传语句较为醒目。

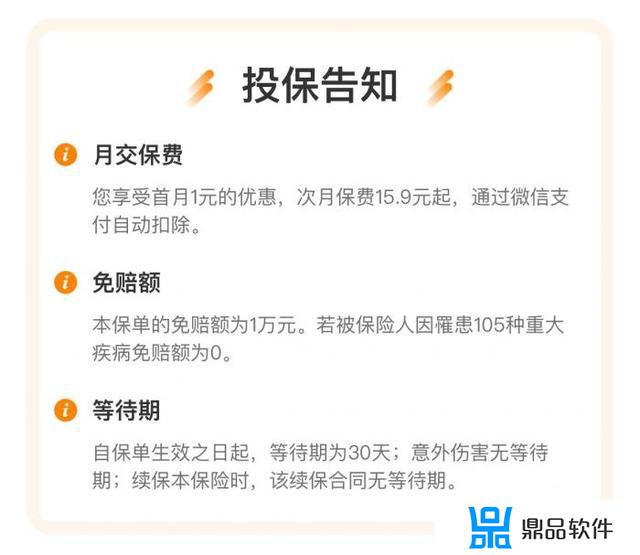

具体而言,从该产品保障情况看,适用人群为出生30天至60周岁(含),保障期间1年,等待期30天。一般医疗保险金200万元,105种重大疾病医疗保险金400万元。质子重离子医疗保险金与105种重大疾病医疗保险金共用400万元,70种重疾特别费用10万元,意外住院津贴100元/天、最高18000元。

值得一提的是,该保险产品的投保流程非常便捷,消费者只需填写投保人的姓名、身份证、手机号三项信息即可完成投保。

该保险产品缴费计划显示,首期缴费金额1元,第二至十二期金额显示为15.9元/月。

但点开完整费率表可发现,仅11-15岁年龄段、有社保的月费率为15.9元,56-60岁年龄段,有社保的月费率为285.99元。

事实上,近期类似的保险投诉屡见不鲜,投诉缘由均为“自动扣款”、“不知情的情况下投保”、“无法退保”等,且被扣款的群体有不少是老年人。

从黑猫投诉看,消费者所投诉的“被自动投保”的情形主要分为两类:一类为浏览抖音等App中相关广告时,根据提示填写了相关个人信息;另一类为乘坐地铁、公交,甚至是骑共享单车时扫描二维码后参保。

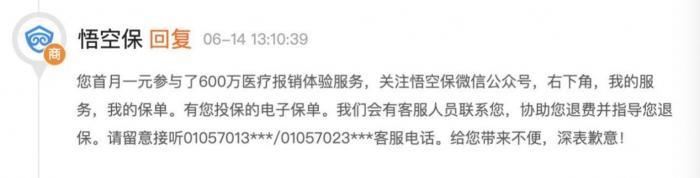

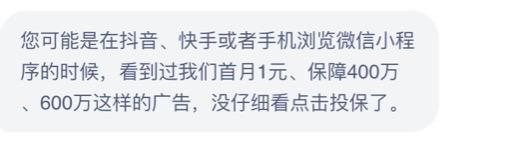

针对此类投诉,悟空保客服回应,均为消费者参与了“首月1元”的相关保险体验服务。

在一则消费者与悟空保客服的对话截图中,悟空保客服也提到“没仔细看点击投保”。

(图片来源:黑猫投诉)

这意味着,虽然多数消费者的投诉均指向在投保人不知情的情况下“被投保”了某款保险产品并自动扣款。但实际情况可能是消费者浏览广告或扫描宣传二维码时,参与了相关平台“首月1元”的保险活动,从次月起开始正常扣保费,由于消费者是在无意中参与,或者忽视了此前参与过首月1元的保险活动,后续便认为扣费为不经同意的恶意扣款。

从这个层面上看,“被自动投保”这一情况并不准确。卢先生提供的短信截屏亦提示了这一点:“600万医疗保障已守护1个月,将于近期扣费延续下个月保障权益。”

悟空保客服表示,每张保险单都有对应的承保公司,由保险公司负责理赔、退保等服务。从理赔来看,首先需要拨打悟空保或保险公司电话进行报案,根据客服指引收集好理赔所需资料,再由保险公司立案对理赔资料进行审核,在资料清晰齐全的情况下10个工作日内完成理赔。

目前,与悟空保合作的保险公司包括华泰财险、众惠相互财产、泰康人寿、泰康在线、京东安联和人保公司等。启信宝数据显示,北京悟空保科技集团有限公司2015年5月6日注册,2015年8月1日正式营业成立,注册资本156.3282万人民币。截至目前,悟空保已进行了四轮融资。

是否侵犯消费者知情权?事实上,过去一段时间消费者对此此类保险的投诉激增。6月25日,小沈龙在直播带货保险产品时如此宣传,“更多的谈产品可以保障多少种大病,保额高达600万元,而少谈免赔额、理赔条件;强调该保险产品首月只要1元,按照步骤输入手机号简单注册即可,没有具体说明后续保费等”,亦受到质疑。

2020年12月,银保监会消费者权益保护局发布关于安心财险、轻松保经纪、津投经纪、保多多经纪侵害消费者权益案例的通报。

根据通报,银保监会对安心财险开展了专项检查,并根据检查线索,对轻松保经纪、津投经纪、保多多经纪开展了延伸检查。检查发现,上述机构在宣传销售短期健康险中,存在“首月0元”、“首月0.1元”等不实宣传(实际是将首月保费均摊至后期保费),或首月多收保费等问题。这些行为涉嫌违反《保险法》中“未按照规定使用经批准或者备案的保险条款、保险费率”、“欺骗投保人”等相关规定。

此前不久,21世纪经济报道保险课题组还刊发过《百万医疗险宣称“首月3元” ,水滴保险不实宣传还是真便宜?》的保险测评。

2020年6月,银保监会印发《关于规范互联网保险销售行为可回溯管理的通知》。《通知》的重点在于充分保障消费者的知情权、自主选择权和公平交易权。尽管互联网技术提高了投保的便利性,但互联网保险销售时强调“消费体验”。忽略保险产品信息披露和条款提示说明义务,导致“投保容易、理赔难”以及“强制搭售”“被投保”等行业痼疾在互联网保险领域屡禁不止,消费者权益得不到保障。《通知》要求销售页面应对保险产品进行充分说明,披露信息准确、完整,保障消费者知情权;应充分尊重消费者意愿,由投保人自主确认已阅读后,进入投保流程,确保投保行为是消费者本人的真实意思表示,保障消费者自主选择权;不得设置违反公平原则的交易条件,应设置单独页面向投保人展示说明免除保险人责任等重要条款,保障消费者公平交易权。

2020年12月,银保监会发布《互联网保险业务监管办法》。据了解,《办法》修订工作全程贯彻保护消费者权益的理念:一是规定不能有效管控风险、不能保障售后服务质量的,不得开展互联网保险销售或保险经纪活动;二是强化信息披露的要求,增加信息披露内容,保障消费者知情权;三是要求投保页面必须属于保险机构的自营网络平台,保障交易安全;四是要求保险机构建立售前售中售后的全流程服务体系,提升消费者满意度;五是要求保险机构建立客户信息保护制度,构建覆盖全生命周期的客户信息保护体系,防范信息泄露;六是为便利消费者,对互联网保险业务的投诉或举报,由投诉人或举报人经常居住地的银保监局依据相关规定进行处理。

更多内容请下载21财经APP

以上就是泰康抖音投保如何退的全部内容,希望能够对大家有所帮助。